貿易では国ごとの商習慣の違いにより国内での取引と比べ、様々なリスクや思わぬトラブルを招く可能性をはらんでいます。そこで、貿易においては輸入者と輸出者間で事前に取り決めをすることでこうしたリスクを回避することを目的に貿易条件の解釈に関する国際規則、(以下、インコタームズ)が制定されています。

SAPでもインコタームズをマスタに持たせることができ、貿易取引において必須の知識といえます。

まずは本記事にて、インコタームズについての基本事項を抑えていきましょう。

この記事のポイント

費用負担と危険負担

インコタームズを理解するにあたって、①費用負担と②危険負担を理解しておきましょう。

費用負担:輸出に関するコストや輸送運賃や保険料などの費用を表しています。

危険負担:貨物に対して不慮の事故などが生じた際に金銭的損害を誰が負担するかという範囲のことを表しています。

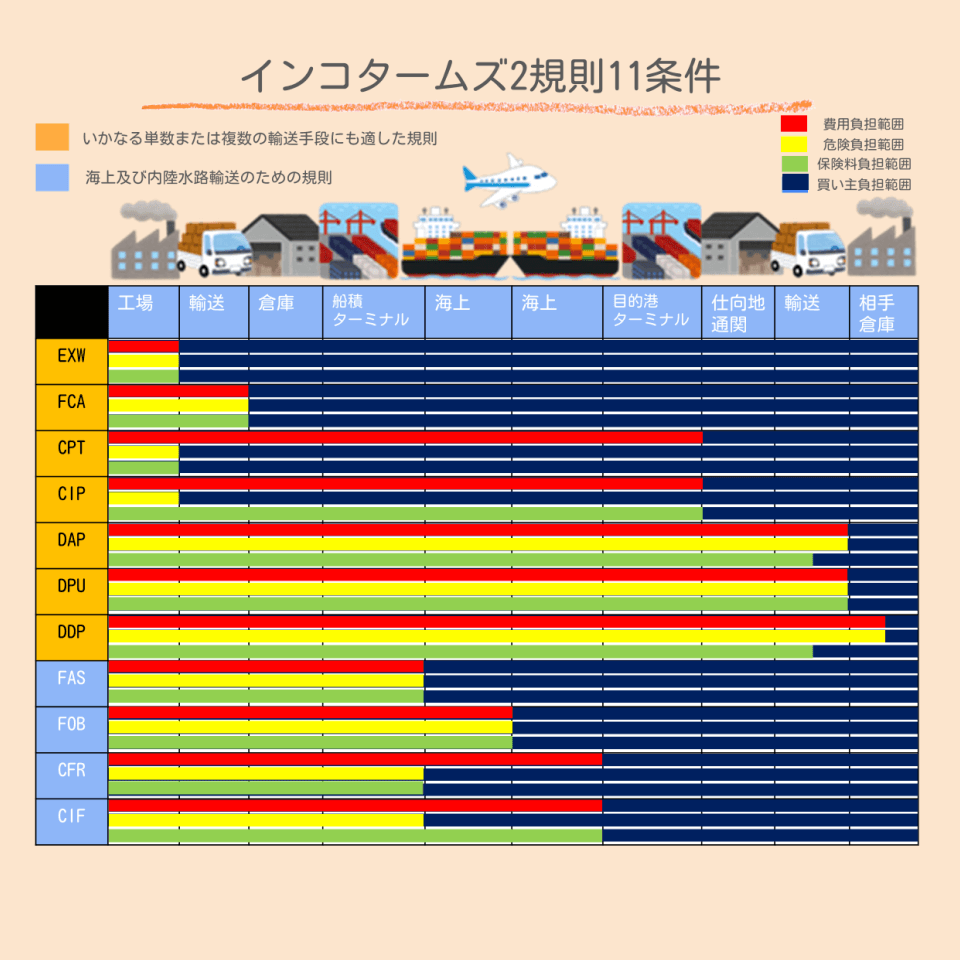

インコタームズでは、これらの2つの負担の範囲について4分類し、2規則11条件に分けています。

インコタームズ(Incoterms)とは?

インコタームズとは、前述の通り、売り主と買い主との間での取り決め・取引条件を意味しています。

国際商業会議所(ICC)にて1936年に制定されて以来、幾度かの改訂を経て現在はインコタームズ2020が最新となっております。現在インコタームズは11条件がその頭文字のアルファベットをとって4類型に分類されています。

インコタームズ2020の全11種類

| インコタームズ | 名称 | 内容 |

|---|

| EXW | 工場渡し | 売り主の工場で貨物を引き渡します。 |

| FCA | 運送人渡し | 売り主が指定した場所で買い主が指定した運送人に貨物を引き渡します。 |

| CPT | 輸送費込み | 売り主がコンテナ貨物を運送人に渡し、輸入地までの輸送費を負担します。 |

| CIP | 輸送費・保険料込み条件 | 売り主がコンテナ貨物を運送人に渡し、輸入地までの輸送費と保険料を負担します。 |

| DAP | 仕向地持込渡し | 指定の仕向地にて、荷降ろしの準備ができた状態になるまでの輸送費とリスクを負担します。 |

| DPU | 荷卸込持込渡し | 指定の仕向地にて、荷降ろしの準備ができた状態から荷卸しを実際にするタイミングまでの費用やリスクを売り主が負担します。 |

| DDP | 関税込持込渡し | 売り主が買い主の指定の場所まで運賃と保険料と関税費用までを負担します。 |

規則①いかなる単数または複数の運送手段にも適した規則

| インコタームズ | 名称 | 内容 |

|---|

| FAS | 船側渡し | 売り主が本船の横につけるまでの費用を負担します。 |

| FOB | 本船渡し | 売り主が本船に積み込むまでの費用を負担します。 |

| CFR | 運賃込み | 売り主が本船に積み込み、目的港に到着するまでの運賃を負担します。 |

| CIF | 運賃保険料込み | 売り主が本船に積み込み、目的港に到着するまでの運賃と保険料を負担します。 |

規則②海上および内陸水路運送のための規則インコタームズの各負担範囲についての説明

インコタームズの変遷(2000~2020)

インコタームズは2020年に改訂されているものの、現在でも、どのバージョンを使用するかは取引者間での自由となっています。今回は2000年版と2010年版との比較を通じてどのような違いがあるのかについて述べていきます。

2000年版と2010年版の違い

2000年版と2010年版の大きな違いとしては、

1: D類型の4条件の廃止

2:売り主の付保義務について保管付保に必要な開始地や最終仕向地などの情報を取引相手に伝達することを義務化しています。

3:危険負担の分岐点の変更

などが変更されています。

4条件の廃止について

2010年版ではD類型の5条件が3条件に変更されました。

また、規則Iと規則Ⅱに分類され、現在と同じように2規則11条件へと変化しました。

| 類型 | インコタームズ2000 | インコタームズ2010 |

|---|

| D類型 | DEQ(埠頭持込渡し条件) | DAT(ターミナル持込渡し条件) |

DAF(国境持込渡し条件) | DAP(仕向地持込渡し条件) |

DES(本船持込渡し条件) |

DDU(仕向地持込渡し条件)※関税抜 |

| DDP(仕向地持込渡し条件)※関税込 | DDP(関税込み持込渡し条件) |

4条件の廃止

売り主の付保条件の義務化

CIFやCIPでは、これまで売り主の付保義務について貨物海上保険に関する”協会貨物約款(ICC)”または同種における約款の最小担保とされていましたが、2010版では、協会貨物約款の(C)条件相当と明確化されました。

| 事例 | A条件 | B条件 | C条件 |

|---|

| 火災・爆発 | 〇 | 〇 | 〇 |

| 船舶の沈没や座礁 | 〇 | 〇 | 〇 |

| 本船や艀積み込みや荷卸し時の落下などによる破損 | 〇 | 〇 | × |

| 河川や海などの水の浸水 | 〇 | 〇 | × |

| 地震や噴火などの自然災害 | 〇 | 〇 | × |

| 破損・曲がり・へこみ | 〇 | × | × |

| 盗難・抜荷 | 〇 | × | × |

ICCの条件についての一例2010年版と2020年版の違い

2010年版と2020年版では大きな違いはありませんが、D類型の”DAT”(ターミナル持込渡し条件)が”DPU”(荷卸込持込渡し条件)に変わりました。正確には、DATの条件がDPUに吸収されたことによります。

| 類型 | インコタームズ2010 | インコタームズ2020 |

|---|

| D類型 | DAT(ターミナル持込渡し条件) | DAP(仕向地持込渡し条件) |

| DAP(仕向地持込渡し条件) | DPU(荷卸込持込渡し条件) |

| DDP(関税込み持込渡し条件) | DDP(関税込み持込渡し条件) |

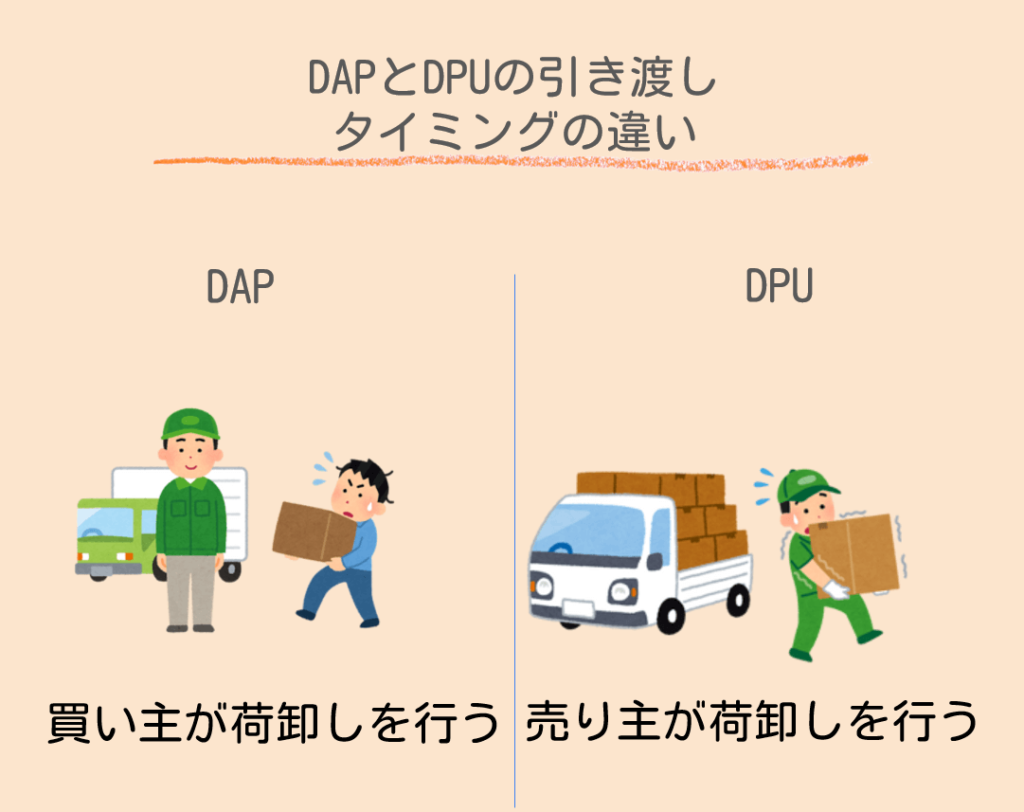

2010と2020の違いそのため、DAPと新たに新設されたDPUの違いについては、貨物引き渡しのタイミングや場所によって区別されます。DATは”ターミナル”とつくように、貨物の引き渡し場所は指定の場所でしたがDPUでは、お互い合意した任意の場所にて行われます。また、タイミングについては、DPUは荷卸しを売主側が行い、DAPは買主側で行うことで危険負担の移転タイミングが異なります。

イメージとしては、コンビニの荷卸しにおいて運送トラックが商品を運んできた際に店員さんが荷卸しをするかトラックの運転手が行うというのがイメージしやすいかと思います。

危険負担の移転のタイミングがDAPのほうが前に来ます。

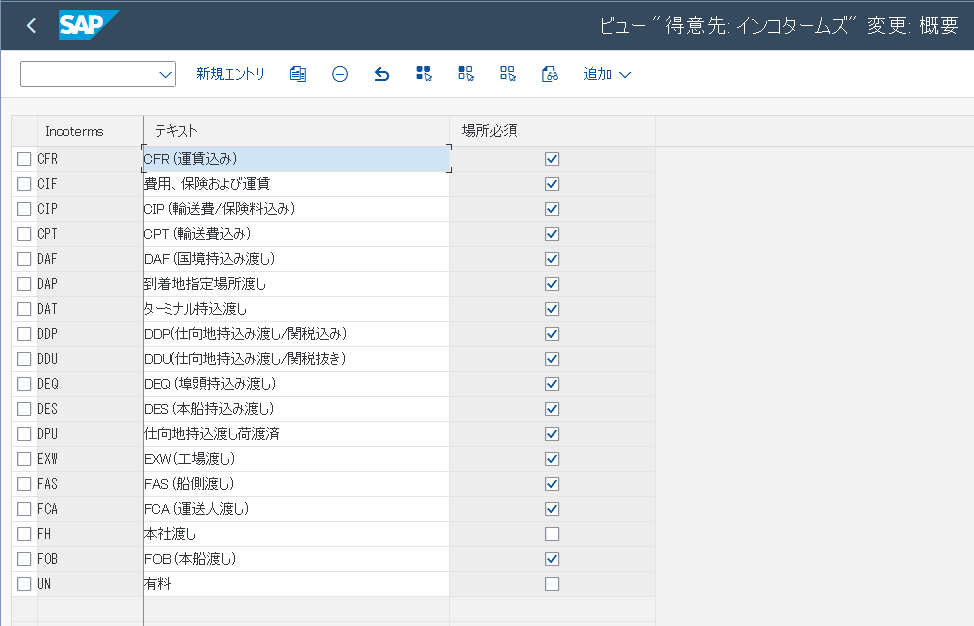

SAPにおけるインコタームズの設定

カスタマイズ(T-CODE:S_ALR_87006581)

SAP カスタマイジングの導入ガイド (IMG)->販売管理->マスタデータ->ビジネスパートナ->得意先->請求伝票->インコタームズ->定義: インコタームズ

上記パスまたはトランザクションにて新たにインコタームズの作成などが可能です。

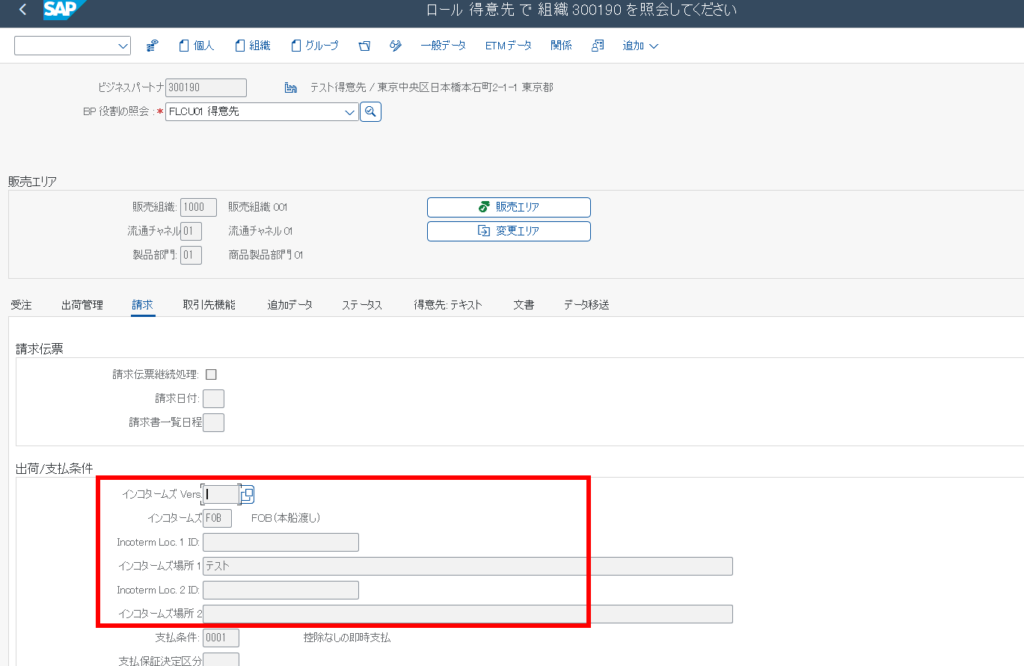

BPマスタにおけるインコタームズの持たせ方(T-CODE:BP)

BPマスタではインコタームズを得意先の販売組織レコードレベルで設定する事ができます。

また、ここでは取引先とどのバージョンのインコタームズを使用するかなども設定が可能となっています。