この記事を読むメリット

- 固定資産に関する基本の業務フローがわかるようになります

- 固定資産決算調整に使用するトランザクションコードAB01(登録)、AB02(変更)、AB03(照会)を理解することができるようになります

固定資産とは、企業が長期間にわたって使用する目的で保有する資産のことです。例えば、オフィスに置いてある私たち使っているデスクやパソコンや、コピー機など固定資産として管理されているものです。

ただし、すべての会社はパソコンやデスクなどを固定資産として管理するわけではなく、購入時に費用化(消耗品扱い)する会社もありますので、会社ルールによって、固定資産として管理するかどうかが決められます。

では、どうやって固定資産か消耗品かを区別するでしょうか。

以下2つの軸で区別することが実務的によくあります。

・金額基準 → 10万円以上のものであれば、固定資産として管理する。

※中小企業においては、取得額が30万円未満の減価償却資産を全額その年度の損金に算入できる特例があります。

・使用期間 → 基本1年以上使用するものを固定資産として管理する。

※1年以上使用しますが、とても安いものであれば、管理の手間を減らすために固定資産として管理しないこともできます。

そのため、パソコンなどの備品は、必ずしも固定資産になるとは限りません。

会社ごとに定められた「金額基準」や「使用期間」によって、固定資産として計上するか、購入時に費用処理するかが決まります。

この基準は会計方針や税法に基づいて設定されます。

SAPでは、AA(固定資産)サブモジュールがあります。今回はAAサブモジュールで、決算調整仕訳を入れたい時に使用される資産取引登録(AB01)、資産取引変更(AB02)、資産取引照会(AB03)の使用方法をご紹介します。

早速、SAPの固定資産決算調整に関連処理について紹介していくぞい!

この記事のポイント

固定資産の主な業務プロセス

固定資産に関する処理は会社によって異なると思いますが、主なプロセスについて照会したいと思います。

➀取得 → ➁減価償却 → ③移動・振替 → ④除却・売却 → ⑤評価替え・減損 → ⑥棚卸・管理業務

本記事では、通常の取得処理ではなく、減損や取得価格の修正、期首残高調整などの例外的な調整処理を行うための内容を説明します。

資産取引の登録(AB01)

AB01は固定資産に対して調整仕訳を入れるトランザクションです。通常の購入フローではなく、後から調整する時に使うものです。

まず、SAPにおける元帳という概念があります。

皆さんはよくGL総勘定元帳を聞いているかと思いますが、固定資産サブモジュール担当者以外の方は固定資産台帳(Sub Ledger)をあまりにも馴染みではないでしょう。

固定資産仕訳は以下の2つのレジャーに影響することを覚えていただけると思います。

・総勘定元帳(General Ledger)

・固定資産台帳(Sub Ledger)

通常の仕訳登録のトランザクションコードFB01、F-02などGL総勘定元帳しか更新しません。固定資産のサブレジャーも更新しないといけないため、専用のトランザクションコードが必要です。

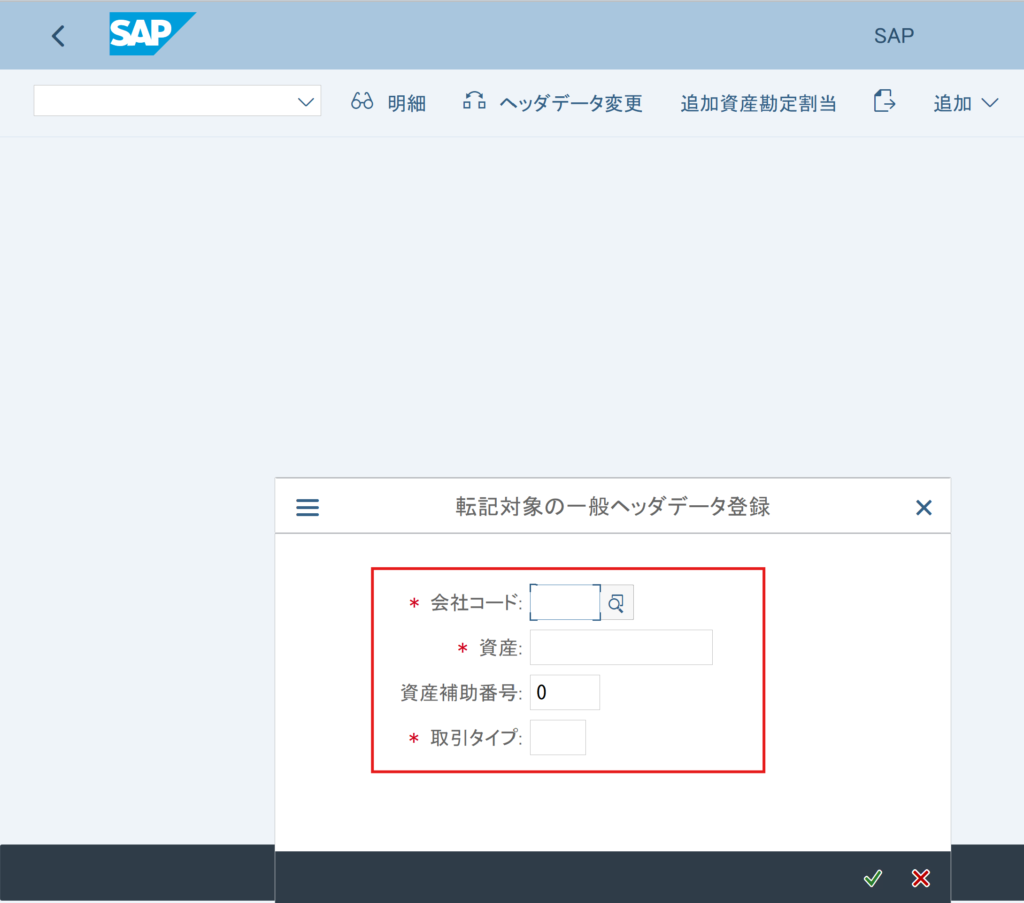

トランザクションコード:AB01

第一画面

- 会社コード:どの会社の固定資産に仕訳を入れるかを指定します。

- 資産:調整対象となる固定資産番号です。

- 資産補助番号:上記資産番号の中の枝番です。

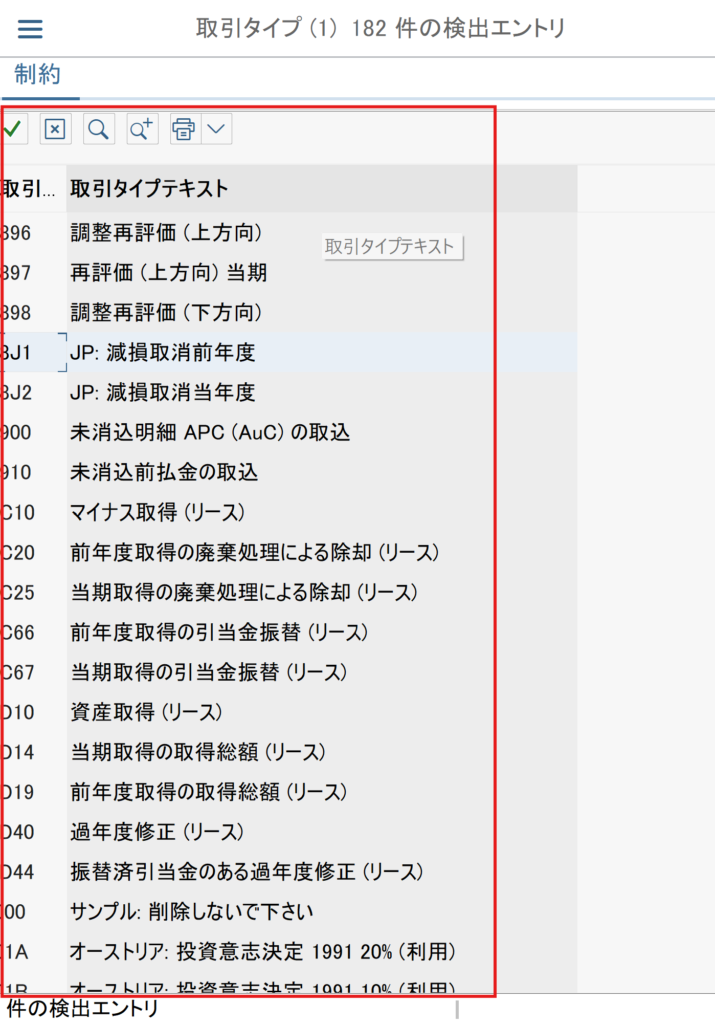

- 取引タイプ:どのような種類の資産取引なのかを指定します。

取引タイプの選択ヘルプを押すと、たくさんの取引種類が表示されて、該当の種類を選択していただければと思います。

取引タイプ

AB01は「何をするか」を取引タイプで定義しますので、正しい取引タイプを選択する必要があります。

どんな時に使用?

先述した通りに、これは通常の取得ではなく、決算調整時に使用しますので、まず通常取得との違いを押さえていきましょう。

| 通常取得 | AB01 |

|---|

| F-90(仕入先からの取得)など固定資産業務フロー内 | 例外処理 |

| 購入時に使用 | 後から調整 |

| 日常業務 | 決算・特別処理 |

通常取得との違いでは、決算処理時の調整処理について説明します。

① 減損処理(価値が下がった)

例えば、機械が壊れました。あるいは使用価値が大幅に下がりました。

👉 帳簿価額を減らす必要があるため、

→ AB01で減額仕訳

使用価値が大幅に下がったので、臨時償却して帳簿金額を減らします。

取引データに内容を入力します。

- 元帳:どの元帳(Ledger)に転記するかを指定します。

- 会計原則:どの会計基準で処理するかを指定します。

- 償却領域:どの償却領域に影響させるかを指定します。

- 伝票日付:減損発生した日でよいです。

- 転記日付:会計上どの期間に計上するかを指定します。

- 資産評価日:価値を見直す日です。

- 記帳額:減損の金額を入力します。

- テキスト:適切なテキストを入力します。

赤枠部分では、「どの会計基準・どの元帳・どの償却領域に対して減損を計上するのか」を指定します。

➁取得価格の後から修正

一度固定資産の取得をしましたが、付随費用を追加計上したいです。

👉 取得を“やり直す”のではなく、

→ AB01で調整

❢やりたいこと:

取得原価を増減させたい。

例:

- 設置費を計上し忘れた → 原価を増やしたい

- 誤って多く計上していた → 原価を減らしたい

➂データ移行や決算調整

移行した期首残高を修正したり、決算時に減価償却累計額を微修正したりします。

❢やりたいこと:

前年以前の残高を直接調整したい。

原価は触らず、累計償却だけ調整したい。

例:

- データ移行後に金額差異発見

- 期首BS残高がずれている

- 減価償却差異の調整

- 移行時のずれ

資産伝票変更(AB02)と資産伝票照会(AB03)

AB02は AB01で入力した仕訳の変更を行うトランザクションコードです。

AB03はAB01で入力した仕訳の照会を行うトランザクションコードです。

トランザクションコード:AB02

エラー画面

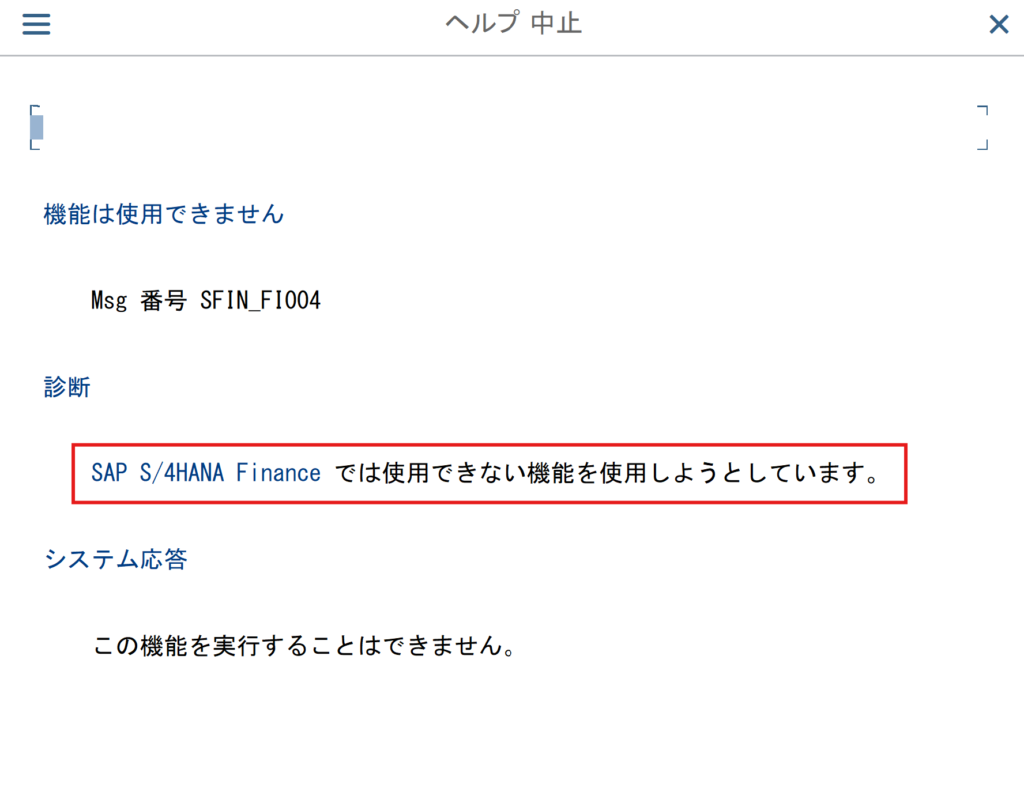

S/4HANAではS4バージョンにより、トランザクションコードAB02の使用に制限がかかっている場合があります。

S/4HANAでは、従来の「伝票変更」よりも「取消・再転記」が推奨されるかと考えられていますので、もしAB01で登録した伝票を修正したい場合、S/4HANAでは一度元の伝票を取消して、再度正しい取引をAB01で登録することをしましょう。

トランザクションコード:AB03

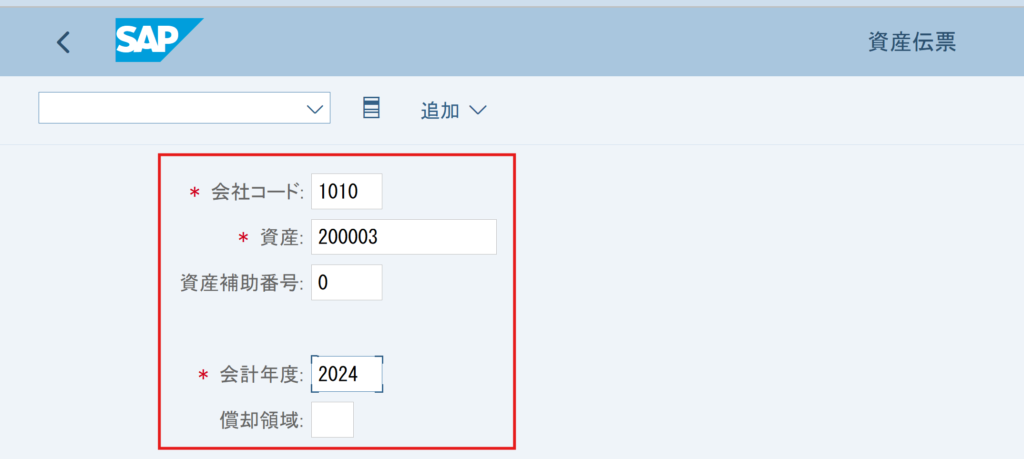

第一画面

- 会社コード:どの会社の固定資産に仕訳を入れるかを指定します。

- 資産:調整対象となる固定資産番号です。

- 資産補助番号:上記資産番号の中の枝番です。

- 会計年度:照会したい資産取引明細の会計年度を指定します。

- 償却領域:照会したい償却領域の資産取引明細があれば指定します。指定しない場合、全償却領域の明細が表示されます。

詳細画面

詳細画面にて取引タイプや金額、資産評価日などの確認ができます。

まとめ

本記事では、固定資産の基本概念から、AB01・AB02・AB03の役割まで解説しました。

固定資産は、長期間にわたって使用する資産であり、通常の経費とは異なり、減価償却という仕組みで管理されます。そのため、SAPではG/Lだけでなく、固定資産台帳(Sub Ledger)を通じて管理されます。

AB01は、通常の取得処理ではなく、減損や取得価格の修正、期首残高調整などの例外的な調整処理を行うためのトランザクションです。

特に重要なのは、「取得原価を修正するのか」「累計償却を修正するのか」によって、選択すべき取引タイプが異なるという点です。

・AB01:減損や取得価格の修正、期首残高調整などの例外的な調整処理を行う。

・AB02:S/4HANA使用不可となり、伝票取消して再登録を行うことをお勧め。

・AB03:資産取引明細を照会。

固定資産の主な業務プロセスを理解して実践で活用していくのじゃ!